Почему сроки сдачи дома так важны для ипотеки

Когда люди берут ипотеку на новостройку со сроком сдачи дома, их обычно волнует ставка и ежемесячный платёж. Но реальная «мина замедленного действия» — именно срок ввода дома в эксплуатацию. От него зависит, когда вы сможете въехать, начнёте ли параллельно платить за аренду, а главное — как банк будет считать риски. Чем дальше дата сдачи, тем выше неопределённость: может поменяться стоимость стройматериалов, правила господдержки, доходы заемщика. Поэтому банки тщательно «привязывают» ипотечные программы к графику строительства и прописывают особые условия на случай переноса сроков.

Схема в тексте:

Старт стройки → Средняя стадия → Сдача дома → Регистрация собственности

↓ растёт риск ↓ снижается риск ↓ полная ответственность заемщика

Ключевые термины простым языком

Чтобы нормально разбираться в теме, полезно развести в голове несколько терминов. «Срок сдачи дома» — это дата, до которой застройщик должен ввести дом в эксплуатацию и получить разрешение на ввод. «Срок передачи квартиры» — момент, когда вам по акту передают конкретное помещение. «Ипотека на строящееся жилье условия и сроки сдачи» — это пакет правил банка: какая ставка действует до ввода дома, когда начинают начисляться полные проценты, можно ли менять условия после регистрации собственности. Ещё важный момент — «отсрочка основного долга»: иногда до сдачи дома вы платите только проценты, а тело кредита начинаете гасить уже после заселения.

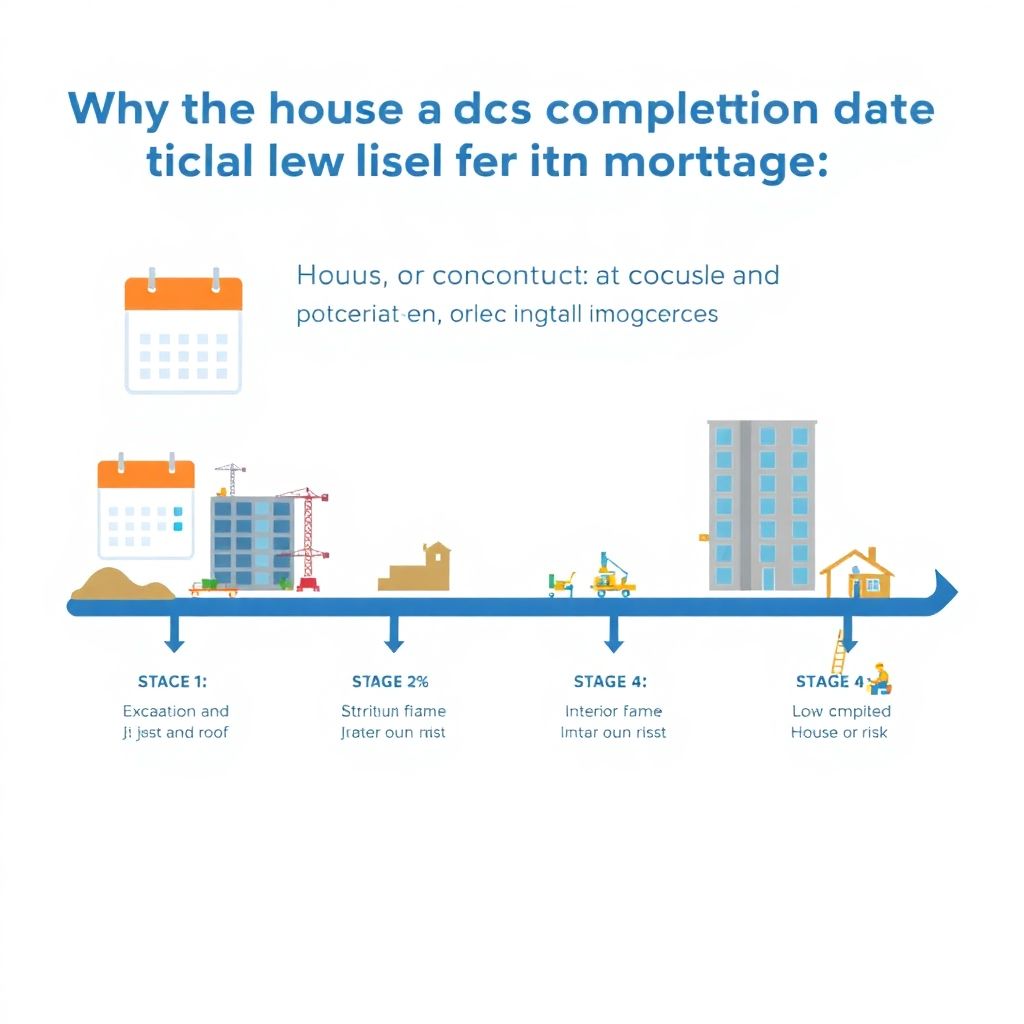

Как банки оценивают стройку: текстовые диаграммы

Банк смотрит на строящийся дом как на проект с этапами и вероятностями. Условная диаграмма оценки может выглядеть так:

Этап 1: котлован и фундамент — [Риск высокий]

Этап 2: коробка и крыша — [Риск средний]

Этап 3: внутренняя отделка — [Риск понижен]

Этап 4: дом сдан, идёт оформление — [Риск минимальный]

Еще одна схема:

Риск банка ↑ → Требования к заемщику строже → Ставка выше

Риск банка ↓ → Больше акций и скидок → Лояльнее скоринг

Отсюда и разница: ипотека на новостройку со сроком сдачи дома через два года обычно будет чуть дороже, чем кредит на объект, который уже почти готов и проходит финальные проверки.

Перенос сроков: что происходит с ипотекой

Вопрос «как влияет перенос срока сдачи дома на ипотеку» всегда возникает неожиданно, когда застройщик присылает письмо о задержке. Вариантов последствий несколько: во‑первых, может продлиться период, когда вы платите только проценты, не гася основную сумму. Во‑вторых, деньги банка дольше «висят» в проекте, и в теории кредитор вправе пересмотреть условия для новых клиентов (для уже подписанного договора это сложнее, всё зависит от прописанных пунктов). В‑третьих, вы сами дольше платите за съемное жильё. Чем дольше задержка, тем выше риск конфликтов, штрафных санкций к застройщику и судебных разбирательств.

Что делать, если застройщик нарушил срок

Практический вопрос: что делать если застройщик нарушил срок сдачи квартиры по ипотеке? Общий алгоритм обычно выглядит так:

1) Спокойно поднимаем договор и смотрим, какой срок указан как конечный с учетом допустимой отсрочки.

2) Проверяем, какие компенсации прописаны: неустойка, фиксированная сумма, право на расторжение.

3) Пишем письменную претензию застройщику, фиксируем задержку.

4) Уточняем в банке, нужно ли продлевать срок кредитования или менять график.

5) При серьёзной задержке готовим судебный иск, желательно с юристом по долевому строительству.

Такой подход позволяет не ссориться с банком и параллельно давить на застройщика в рамках закона.

Господдержка и длительные сроки строительства

Ипотечные программы с господдержкой на дома с длительным сроком сдачи выглядят привлекательно из‑за пониженной ставки, но внутри скрыто несколько нюансов. Государство субсидирует часть процента банку, рассчитывая, что проект реально будет достроен. Поэтому к таким стройкам обычно предъявляют более жёсткие требования по аккредитации: банк проверяет застройщика, его предыдущие объекты, финансовую устойчивость. Если дом далеко от завершения, у клиента могут запросить больший первоначальный взнос или более «белое» подтверждение доходов. Плюс важно понимать, что сами программы господдержки не вечны: правила и субсидируемая ставка могут меняться, если стройка сильно затянется.

Сравнение подходов банков к рискам сроков сдачи

Условно можно выделить три подхода. Первый — консервативный: банк не любит долгострой, почти не кредитует проекты на ранней стадии, зато даёт мягкие условия после выхода дома на финишную прямую. Второй — гибкий: ставка «ступенчатая» — выше на этапе стройки и ниже после регистрации права собственности; за счёт этого кредитор готов идти в более ранние фазы проекта. Третий — агрессивный: банк активно заходит в ипотеку на строящееся жилье, условия и сроки сдачи фиксируются в договоре, но ставка компенсирует риски, плюс может быть привязка к прогрессу стройки. Клиенту важно не только сравнивать проценты, но и понимать, как именно банк реагирует на возможную задержку.

Практические примеры стратегий заемщика

Есть три типичных модели поведения клиентов. Первая — «терпеливый инвестор»: человек готов рискнуть и взять квартиру на ранней стадии, рассчитывая на более низкую цену за метр. Он внимательно следит за стройкой и заранее изучает, как банк ведёт себя при переносе сроков. Вторая — «осторожный практик»: ждёт, пока дом дойдёт хотя бы до уровня коробки, и только тогда оформляет кредит; переплачивает за квадратный метр, но снижает шанс долгостроя. Третья — «максимальная защита»: выбирает дом с ближайшей сдачей или почти готовый объект, иногда жертвуя локацией или планировкой. Выбор подхода зависит от запаса финансовой прочности и готовности заниматься спорами с застройщиком.

Вывод: на что смотреть, помимо ставки

Разговаривая о том, как устроена ипотека на новостройку со сроком сдачи дома, имеет смысл смотреть не только на рекламную цифру процента. Важны: реальный график строительства, репутация застройщика, прописанные в договоре штрафы за задержку, политика банка при переносе сроков, а также наличие господдержки и срок её действия. Полезно мысленно построить простую схему: «что будет, если дом сдадут вовремя» и «что будет, если опоздают на полгода или год». Там, где оба сценария для вас финансово терпимы, ипотека на новостройку превращается из лотереи в более‑менее управляемый проект, а риски сроков становятся не катастрофой, а рабочей переменной.