Почему сроки сдачи и страхование рисков — тема не только для юристов

Когда застройщик подписывает договор с фиксированным сроком сдачи, он фактически делает ставку на то, что всё пойдёт по плану. Но стройка — живой организм: курс валют, сбои поставок, ошибки проекта, погода и человеческий фактор легко выбивают график. Именно поэтому страхование строительных объектов на период строительства постепенно перестаёт быть «экзотикой» и становится рабочим инструментом управления сроками и бюджетом, особенно на крупных и инфраструктурных проектах.

Что показывают свежие цифры по задержкам

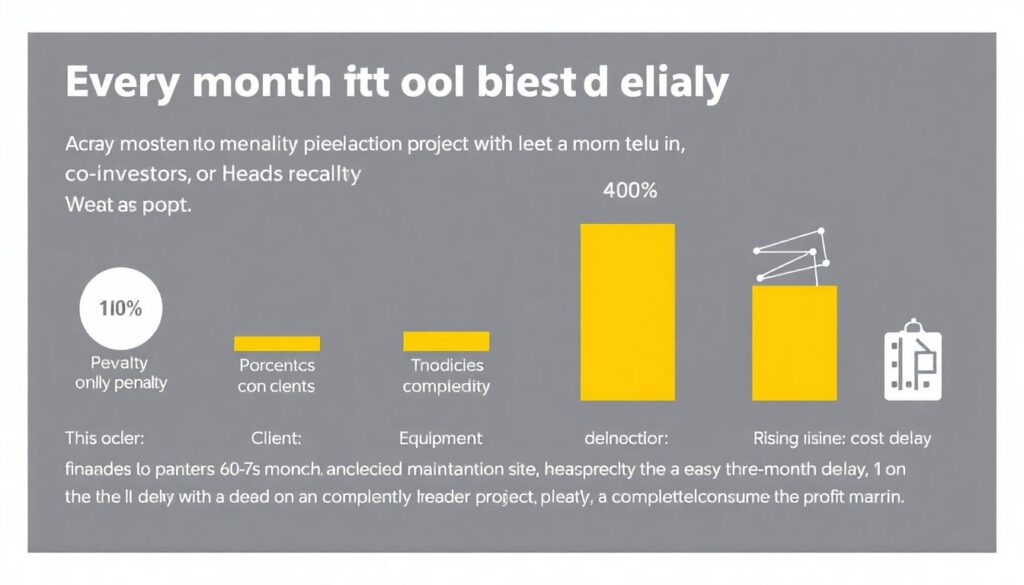

За 2022–2024 годы доля проектов с переносом сроков в России, по оценкам отраслевых аналитиков, держалась в коридоре 45–55 %, а средняя задержка по многоэтажному жилью составляла 4–8 месяцев. В 2023 году из-за скачков цен на материалы и логистические сбои до 60 % подрядчиков отмечали необходимость перераспределять ресурсы, чтобы хотя бы частично удержать график. При этом проекты, где был выстроен полноценный комплекс страхование строительных рисков для застройщиков, статистически реже выходили за критические пределы срыва сроков.

Страхование и статистика убытков: что реально покрывается

Страховщики отмечают, что за три последних года основной объём убытков по стройке связан не с «форс-мажором», а с ошибками проектирования и нарушением технологий. В смешанных программах страхование строительно-монтажных рисков сроки и условия обычно увязывают с календарным планом: чем длиннее схема реализации, тем выше вероятность пересмотра покрытия. Практика 2022–2024 годов показывает, что корректировка сроков без обновления полиса часто приводит к спорным выплатам и затяжным разбирательствам.

Где страхование реально спасает сроки

Страхование не строит стены, но помогает не зависнуть в конфликте при первом же ЧП. Если авария быстро урегулирована, подрядчик не останавливает работы надолго и не «замораживает» всю площадку. Особенно заметен эффект на объектах с жёсткими штрафами за просрочку: страховая выплата закрывает внеплановые затраты, а компания сохраняет оборотку для продолжения стройки. В итоге вероятность критического сдвига сроков снижается, а переговоры с заказчиком проходят спокойнее.

Экономика задержек: сколько стоит один месяц просрочки

Каждый месяц задержки — это не только штрафы дольщикам или заказчику, но и рост стоимости денег, аренда техники, содержание штаба стройки и блокировка новых проектов. Для девелопера с кредитным плечом 60–70 % даже трёхмесячная просрочка по крупному объекту может «съесть» всю маржу. Включение страхования ответственности при строительстве объекта в финансовую модель снижает неопределённость: потенциальные убытки из-за аварий или ущерба третьим лицам переходят в прогнозируемый страховой платёж.

Почему застройщики иногда экономят не там

Расходы на страхование в смете стройки выглядят мелкими по сравнению с общим бюджетом, поэтому соблазн «ужаться» понятен. Однако опыт 2022–2024 годов показал, что проекты, где экономили на риск-менеджменте, в кризисной фазе чаще сталкивались с кассовыми разрывами. Разовый крупный ущерб, не покрытый полисом, приводил к полной остановке работ, росту неустоек и потере доверия банков. В итоге экономия на страховой премии оборачивалась многократным удорожанием проекта.

Сколько стоит страховка «под ключ» и от чего зависит цена

Клиентов чаще всего интересует, как формируется страхование рисков при строительстве под ключ цена, и можно ли здесь торговаться. На стоимость влияют тип объекта, регион, применяемые технологии, опыт подрядчика и наличие историй крупных убытков. Для сложных промышленных и инфраструктурных проектов страховщик будет отдельно смотреть график, перечень субподрядчиков и качество технического надзора. Чем прозрачнее система управления стройкой, тем ниже надбавка за риск в тарифе.

- Хорошая проектная документация и авторский надзор уменьшают вероятность страховых случаев и делают тариф мягче.

- Жёсткий контроль техники безопасности снижает риск травм и претензий третьих лиц.

- Цифровой мониторинг хода работ даёт страховщику дополнительные аргументы для более выгодных условий.

Как не переплатить за страховку

Застройщику выгодно не просто купить полис, а встроить его в общую систему управления проектом. Когда риск-профиль прозрачен, можно убрать дублирующие покрытия, отточить франшизы и оптимизировать лимиты. На практике существенная экономия достигается за счёт объединения нескольких объектов в один программный договор и использования многоуровневой схемы покрытия, где крупные риски частично удерживаются самим девелопером, а катастрофические — передаются страховщику и перестраховщикам.

Как страхование влияет на поведение участников рынка

Наличие продуманной программы страхования меняет и стиль управления стройкой, и отношения в цепочке «заказчик — генподрядчик — субподрядчик». Когда у всех сторон есть чёткое понимание, кто и в каком объёме покрыт, меньше соблазна перекладывать ответственность и тянуть с принятием решений. Банки и институциональные инвесторы всё чаще включают в требования к застройщику наличие комплексного страхового пакета, рассматривая его как индикатор зрелости управления рисками.

- Финансирующие организации охотнее кредитуют проекты с прозрачной страховой защитой.

- Подрядчики с хорошей историей по убыткам получают преимущества на тендерах.

- Страховые кейсы становятся базой для улучшения стандартов строительства и контроля качества.

Роль государства и регуляторов

Госструктуры за последние годы усилили требования к раскрытию информации по срокам и безопасности, а также к финансовой устойчивости застройщиков. Это косвенно подталкивает отрасль к более активному использованию страхования как инструмента стабилизации. Там, где внедряются типовые требования к страховым программам, становится проще сравнивать предложения, а статистика убытков помогает корректировать нормы и стандарты уже на уровне градостроительной политики и технического регулирования.

Прогнозы на ближайшие годы

Аналитики ожидают, что в 2025–2027 годах спрос на комплексные страховые решения в стройке продолжит расти, особенно в сегменте инфраструктуры и индустриального домостроения. Проекты будут чаще закладывать страхование строительно-монтажных рисков сроки и условия прямо в финансовые модели и тендерную документацию. Параллельно страховые компании будут активнее использовать данные с цифровых платформ строительства, чтобы точнее считать тарифы и сокращать долю спорных урегулирований.

Как это скажется на сроках сдачи объектов

Само по себе страхование не гарантирует идеального соблюдения графика, но снижает амплитуду отклонений и вероятность «заморозки» проекта при серьёзных инцидентах. По мере накопления статистики 2022–2024 годов страховщики будут точнее отделять управляемые риски от непредвиденных и стимулировать застройщиков инвестировать в качество и безопасность. В долгосрочной перспективе это ведёт к выравниванию сроков сдачи и более предсказуемой доходности проектов как для девелоперов, так и для инвесторов.